借金の時効は5年〜10年で、借入先の目的によって時効は異なります。

- 5年→銀行や消費者金融などのカードローンなど(営利目的)

- 10年→奨学金、信用金庫、住宅ローン、個人からの借入など(非営利目的)

消滅時効は債権者の法的な権利を消滅させる制度のことです。

そして借金は時効を過ぎても勝手に返済義務がなくなるわけではなく、時効を債権者に主張する「援用」という手続きが必要です。

援用は自分で行うことも、弁護士や司法書士に依頼することもできます。

それぞれメリット、デメリットがありますので、詳細をみていきます。

時効の援用に必要な3つの条件と失敗例

時効の援用を行うためには、3つの条件を満たす必要があります。

3つの時効援用条件

- 5年または10年以上返済をしておらず、債権者から請求も受けていない

- 債務の承認をしていない

- 裁判手続きをされていない

これらの条件から、実際に起こり得る失敗例をみていきます。

まだ時効が成立していなかった

時効成立前に援用を行うと住所が特定されて、逆に債権者から督促や訴訟を起こされる可能性があります。

主な原因は時効の起算日や期間計算の間違い、途中に少額の返済をしたことによる期間のリセットです。

債権者からの督促にうっかり返事や返済をしてしまった

時効は基本的に「債務者の身に覚えのない借金」のためにある制度です。

督促にビックリして思わず電話で「払います」と回答したり、少額で1回でも返済をした場合は債務の承認にあたり、時効期間がリセットされる可能性があります。

また債権者からの督促は裁判所が介入していない限り、法的効力はありません。

よって債権者から通知だけでは、すぐに時効の中断にはなりません。

債権者が督促をする目的は借金返済の促しに加えて、債務者の時効を中断させる狙いも考えられます。

裁判所からの通知を放置した

裁判所から通知(訴訟や差し押さえ)は原則として、住民票を置いている住所に特別送達で届きます。

そのため実家に送られてくるケースもあり、見逃してしまうことがあります。

裁判所からの通知には2週間以内に異議申し立てをする必要があり、対応しないと時効期間を5年から10年に延長されることもあります。

連帯保証人も時効の援用はできる

連帯保証人になっている場合も、援用を適用して借金を帳消しできます。

「保証債務の付随性」といい、連帯保証人の債務は主催者に付随するからです。

付随関係はこのようになります。

| 主債務者 | 連帯保証人 | |

|---|---|---|

| 訴訟、裁判 | 時効は中断 | 時効は中断 |

| 借金返済 | した場合 →連帯保証人は援用可能 | した場合 →主債務者は援用可能 |

債権者から裁判を起こされた場合は、どちらも時効が中断されて期間がリセットされます。

また返済などの事項も互いに付随しますが、対応が片方だけの場合はもう片方が援用成立させることで、双方の借金がなくなります。

時効の援用の手続き方法と費用相場

自分で行う、弁護士・司法書士・行政書士に依頼する方法があります。

成立までの期間は、早ければ1〜2週間です。

それぞれの特徴一覧です。

| 手続き | 費用相場 | |

|---|---|---|

| 自分 | すべて自分 | 1,000円 |

| 行政書士 | 書類作成代行 | 1〜2.5万円 |

| 弁護士 司法書士 | すべて代行 | 3万円 |

行政書士は書類作成を代行するのみで、法的な代理人にはなれません。

債権者との交渉や債務状況の調査は弁護士か司法書士に依頼することになります。

費用相場を考慮しますと、自分か弁護士・司法書士への依頼が費用対効果の高さを感じます。

自分で援用する場合の書類の書き方と郵送方法

時効の援用を成立させるためには「消滅時効援用通知書」という書類を作ります。

そして「内容証明」郵便で債権者に送ります。

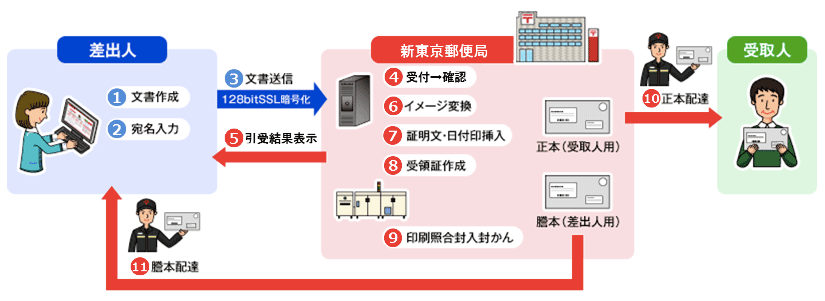

内容証明とは

日本郵便が提供する一般書留郵便物の内容文書について証明するサービスです。

いつ、いかなる内容の文書を誰から誰あてに差し出されたかということを、差出人が作成した謄本によって日本郵便が証明してくれます。

日本最大級の弁護士検索・法律相談サイト「弁護士ドットコム」の消滅時効援用通知書の雛形(テンプレート)です。

消滅時効援用通知書

平成●年●月●日

被通知人

相手会社名

通知人

住所

氏名

現連絡先下記の債務に関しましては最終弁済日から5年以上が経過しており、時効の中断事由なども見当たりません。よって、既に時効が完成しております。

契約日:

借入人氏名:

生年月日:

住所(契約時):

勤務先(契約時):つきましては、私は貴社に対し、本通知書をもって上記債務について、消滅時効を援用しますので、その旨ご通知いたします。

貴社におかれましては、本書面を受領後速やかに信用情報機関宛てに適切な通知をして、登録された事故情報を抹消されますよう、併せてお願い申し上げます。

草々

(参考)弁護士ドットコム

時効期間、援用という文字を明確に入れることが重要です。

また時効の援用後に信用情報へ「貸し倒れ」などの金融事故履歴が残ることで、今後のカードローン、クレジットカード、住宅ローンなどの金融審査のマイナス要因になる可能性があるので、通知書に履歴の削除依頼も入れておくと良いです。

自分で行う場合にかかる費用は以下です。

| 料金内訳 | 費用 |

|---|---|

| 基本料金 | 82円〜 |

| 一般書留 | 430円 |

| 内容証明 | 430円 |

| 配達証明 | 310円 |

| 合計 | 1,252円 |

配達証明は任意ですが、債権者に届いたか知りたい方は利用すると安心です。

援用費用が相場より安い弁護士・司法書士事務所

自分で手続きすることも可能ですが、以下のようなリスク・デメリットがあります。

自分で手続きをするリスクとデメリット

- 借金の相手(債権者)をうろ覚えで抜け漏れがあった

- 本当に時効になってるのか?記憶があいまい

- 時効になってないのに内容証明を送ったら、住所特定されて督促が来るかも

- 督促にビックリして、回答や返済を一度でもしてしまった

- もし訴訟を起こされて裁判になったら自分では対応できない

このような心配や不安をなくすために、弁護士や司法書士に手続きをすべてお任せすることは有効です。

今回は費用が相場より安い弁護士と司法書士事務所を比べました。

詳細は公式サイトを確認ください。

| イストワール法律事務所 | アヴァンス法務事務所 | |

|---|---|---|

| 区分 | 弁護士 | 司法書士 |

| 費用 | 27,500円 | 25,000円 |

| 裁判外の代理権 | 制限なし | 〜140万円 |

| 裁判上の代理権 | 制限なし | 簡易裁判所 |

| 公式サイト | こちら | こちら |

弁護士は借金(債務)額に関係なく代理人になれますが、借金が1社あたり140万円を超える場合司法書士は代理人になれません。

借金額に問題なければ、費用はアヴァンス法務事務所の方が安いです。

おわりに

- 借金の時効は5〜10年で、債権者へ援用を行う必要がある。

- 援用成立には時効成立、債務を承認していない、裁判になっていないことが条件。

- 行政書士は書類代行のみなので、代理人になれる弁護士か司法書士が心強い。

- 自分で行うと費用は安いが、失敗や裁判に対応できないリスクがある。

- 費用が相場より安い事務所は、イストワールとアヴァンス。

援用は正当な権利ですが、時効は本来借金に身に覚えがない人に対する救済処置です。

ですので傲慢にならず、焦らず正確に対処することが成立のカギだと思います。