私は任意整理をした時に弁護士から「クレジットカード、住宅と車のローン、携帯分割は一定期間しづらくなる可能性がある」と事前に注意を受けました。

理由は信用情報に債務整理の履歴が残るからで、期間は任意整理で5年間、個人再生と自己破産で5〜10年間です。

この期間内に有効な対策はないのか?みていきます。

信用情報機関と残る履歴の種類

信用情報はクレジットやローンなどの信用取引に関する契約内容、返済支払い状況、利用残高などの客観的取引事実を表す情報です。

国内では3つの信用情報機関で管理されています。

- 日本信用情報機構(JICC):主にカードローン(貸金業者)

- クレジットインフォメーションセンター(CIC):主にクレジットカード

- 全国銀行協会(KSC):銀行ローン

債権者によって3つすべてに情報を残すところもあれば、1つだけ掲載するところもあります。

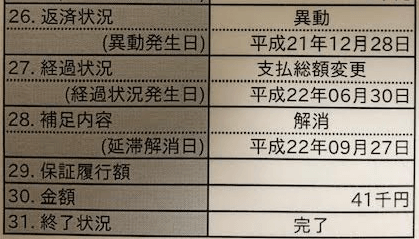

記載内容も債務整理の方法によって異なり、例えば任意整理は「異動」と記されます。

クレジットカードやローン審査では返済能力を評価するために信用情報を照会するため、債務整理の履歴が残っているとマイナス評価の対象になる可能性があります。

信用情報は各機関でスマートフォン、郵送、窓口から開示手続きができます。

1回1,000円程度なので、現状を確認する上で有効です。

審査に通りやすいクレジットカードの選び方

債務整理の履歴がない信用情報機関を審査で照会するクレジットカード会社を選ぶことで、審査に通る可能性がグッと高くなります。

クレジットカード会社と照会先の信用情報機関です。

日本信用情報機構(JICC)

- 楽天カード

- セゾンカード

- 三井住友カード

- 三菱UFJニコス

- ライフカード

- エポスカード

- JCB

- ダイナースクラブカード

- アメリカンエキスプレス

クレジットインフォメーションセンター(CIC)

- 楽天カード

- イオンカード

- 三井住友カード

- 三菱UFJニコス

- ライフカード

- エポスカード

- JCB

- ダイナースクラブカード

- アメリカンエキスプレス

全国銀行協会(KSC)

- 該当なし

JICCに履歴が残っているなら「イオンカード」、CICに履歴が残っているなら「セゾンカード」が狙い目です。

住宅ローンは頭金と返済額を調整して審査を有利に

自己破産をしない限りは、現在の持ち家を手放す必要はありません。

ただ今後の新たに住宅ローンを組む場合は、債務整理の影響がでる場合があります。

まず住宅ローンの審査項目です。

- 本人の年収、勤務先、勤続年数

- 信用情報

- 公共料金や年金などの支払い、滞納状況

- 返済負担率と担保評価

- 健康状態(団体信用保険に入る場合)

契約者の保証人になっていなければ、家族の信用情報履歴は影響しません。

この審査項目から、審査通過率を上げる方法は3つです。

ポイント

- 頭金を20%以上用意する

- 返済額は年収の1/4(税引き前)未満にする

- 債務整理をしていない金融機関の銀行口座を指定する

借入(融資)比率は80%以下で優良顧客と判断される可能性が高いです。

また返済比率は25%未満が良いとされ、低いほど余裕があり融資を受けやすいです。

債務整理をした金融機関からの信用は低くなるので、新たに履歴のない金融機関の口座を開設して貯蓄を増やすことも有効です。

金利手数料が比較的安いネット銀行の楽天銀行、ジャパンネット銀行、住信SBIネット銀行、イオン銀行、ソニー銀行などは狙い目だと思います。

それでも審査に落ちるようであれば、債務整理をしていない家族名義で審査を受けることが最終手段になります。

任意整理後にフラット35の審査に通った実例

フラット35は住宅金融支援機構が民間の金融機関とともに提供している住宅ローンです。

住宅金融支援機構は日本信用情報機構(JICC)と全国銀行協会(KSC)に加盟しているので、融資の審査時に信用情報を照会します。

ですので債務整理の履歴が残っていれば当然審査に不利になりますが、それでも融資が通ったケースがあります。

「フラット35の審査期間、皆さんはどのくらいかかりましたか?」

10月7日にHMに書類提出して、翌日にはみずほ銀行に提出されたそうだが未だ何の連絡もなし。

本日、別件でHMの担当者に連絡したときは、銀行からの回答は10月20日以降になりそうと言われた。

ちこれは20日を目処に結論が出そうなのか、20日ごろから着手するのか、曖昧な返事でモヤモヤしてます。

4年前に任意整理して2年前に完済。

ネット見てると整理後に地銀で通ったという書き込みが見られたので、あわよくばと思い地銀2行に事前申し込むも余裕の否決。

借入比率は25%で上場勤務だから個信さえクリアできれば通る見込みがあると思うが、高い高いハードルを越えられるかどうか。。。

(補足:個信は信用情報機関のことです)また進展あったら報告します。

↓

337の者ですが、本日HMより連絡があり、フラット35承認になりました。

融資申込からたった1ヶ月、しかもダメで元々で申し込んだにも関わらず、待っている間は生きた心地がしませんでした。今はとてもほっとしています。

任意整理された方も諦めず、返済比率さえクリアしていれば通る可能性がありますのでチャレンジしてみては如何でしょうか。

融資実行まで油断せず、堅実に生活していきます。

(参照)マンションコミュニティの書き込み

今回の契約者の状況をまとめます。

ポイント

- 任意整理から4年、完済から2年経過。

- 借入比率は25%で契約者は上場企業に勤務。

- 地銀は2行落ちたが、フラット35は1ヶ月で承認。

つまり信用情報に履歴が残っていても、借入比率が低く契約者の信用が高ければ、債務整理後も住宅ローン審査は通る可能性があるといえます。

車(カーローン)が組めない方は自社ローンが有効

金融機関(銀行や保険会社)が提供しているマイカーローンやクレジット信販系のオートローンも、審査時に信用情報を照会するため金融事故の履歴があるとマイナス査定の要因になります。

ここで審査が通る可能性が残されているのは「自社ローン」です。

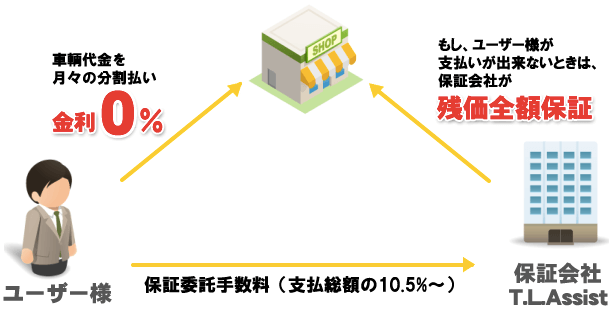

自社ローンとは

販売店やディーラーが提供する中古車ローンです。

販売店が独自に展開したり、保証会社(TLA:T.L.Assistなど)に加盟して分割払いに対応しています。

貸金業者ではないので信用情報を照会することができないため、カーローン審査に落ちた方でも審査に通る可能性があります。

一般的な金融審査の代わりに、どちらかの対応で審査を通してくれることがあります。

- 身内で保証人を立てる

- 保証手数料を支払う

金利を取ってしまうと貸金業の免許が必要になるため金利は0%ですが、代わりに保証金を手数料として負担します。

一般的なカーローンと条件を比較します。

| カーローン | 自社ローン | |

|---|---|---|

| 借入限度額 | 約1,000万円 | 約150万円 |

| 返済期間 | 5〜10年 | 1〜2年 |

| 分割回数 | 100回など | 24回など |

| 金利 | 1.5〜3% | 0% |

| 保証手数料 | なし | 10%程度 |

| 頭金 | 不要 | 必要 |

| 審査期間 | 即日〜3日 | 2〜3日 |

カーローンよりも審査に融通が効く分、条件は悪くなります。

ただ保証人の有無や手数料の金額は審査次第なので、貸す側が優良顧客と判断すれば条件は良くなります。

自社ローンの審査に必要なもの

運転免許証のコピー、源泉徴収票、印鑑、(車庫証明)

信用情報を見ない代わりに、返済能力を把握するために収入はチェックします。

来店不要でwebから仮審査を申し込める販売店が多いです。

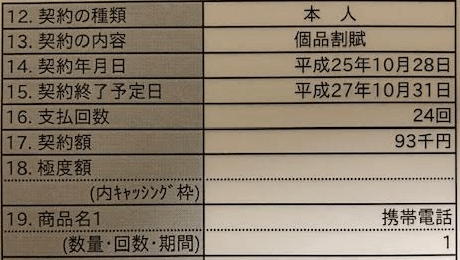

任意整理後に携帯割賦(分割払い)ができました!

私は任意整理した後も、機種変更の分割払い(24回)ができました!

同じキャリアを使って当時6年目で、過去に返済遅延や滞納がなかったため信用を評価してもらえたのかも知れません。

2つのポイントを抑えれば、今の携帯をそのまま使えて今後の新規契約、機種変更、他社乗り換え(MNP)もできます。

ポイント

- 債務整理の対象に携帯会社が含まれていない

- 携帯料金の滞納をしていない

ただし機種本体の「分割払い」は契約審査時に携帯電話会社も信用情報を照会するので、履歴が残っている場合はマイナス要因となります。

おわりに

- クレジットカードは履歴が残っていない信用情報機関が狙い目

- 住宅ローンは頭金と返済額を調整して優良顧客になろう

- 借入比率を下げて信用があれば、フラット35の審査に通ることもある

- 自動車ローンは販売店の自社ローンが最後の砦

- 携帯の分割払いは、滞納がなければ割賦契約できる可能性あり

金融審査は返済能力を評価するために信用情報を照会するので、債務整理の履歴は避けて通れない道ではあります。

しかしそれぞれ「抜け道」や「対処法」はあるので、諦めずに自己評価を上げながら認めてくれるところを探し続けることが大切です。