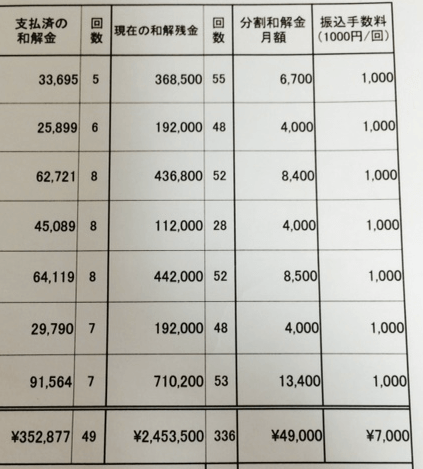

私は債務整理の中で任意整理を選び、毎月の返済額が43,000円減りました(92,000円から49,000円)。

任意整理の結果はこちらの記事にまとめてあります。

-

任意整理を依頼したアース法律事務所の手続きとかかった費用

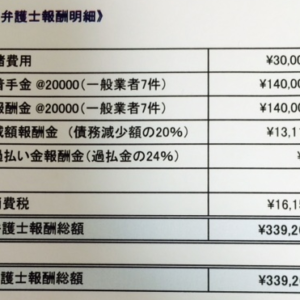

元裁判官の河東宗文(かとうむねよし)弁護士率いる、アース法律事務所に任意整理を依頼しました(写真は費用明細)。 毎月の返済額が43,000円減って無事完済できました(92,000円から49,000円) ...

続きを見る

債務整理は借金問題を法的に解決する手続きの総称で、任意整理、個人再生、特定調停、自己破産があります。

このページでわかること

- なんで任意整理を選んだの?

- 手続きの特徴やメリット・デメリットを知りたい

- 信用情報への履歴が心配

任意整理は一番手軽な債務整理の方法

任意整理は裁判所を通さずに、直接債権者(金融機関)へ毎月の返済や支払いを減らしてもらう交渉をします。

- 家族や職場にバレない(内緒にできる)

- 車や家を残せる(債務を除外できる)

- 弁護士や司法書士に依頼すれば、すぐに督促がストップする

一番傷跡と手間が少ないことから、私は任意整理を選びました。

個人再生は任意整理よりも大幅な借金減額が見込める

個人再生は裁判所が再生計画(3年間で返済)を認可することで、借金を大幅に減らすことができます。

- 借金が1/5または100万円まで下がる

- 住宅を残すことができる(住宅資金特別条項)

- 裁判所を通すので、費用と時間がかかりやすい

任意整理と比べて大幅な借金減額が期待できる分、返済できるかどうかを裁判所が厳しく判断します。

また官報(政府が国民に知らせる事項を編集して毎日刊行する国家の公告文書)に名前が記載されますが、一般の方が目にする機会はほぼないので特に問題ないと思います。

特定調停は給料の差し押さえリスクがある

特定調停は簡易裁判所に調停の申し立てをします。

債務者と債権者の間に調停委員が入って、任意整理と同様な借金減額交渉を行います。

- 簡易裁判所に出廷する必要がある

- 1社でも和解が不成立なら、また出廷しないといけない

- 返済が滞った場合、給料の差し押さえもあり得る

個人再生と同じく裁判所が間に入るので、任意整理よりも借金減額が見込めます。

その代わり出廷の手間と差し押さえリスクがあります。

自己破産は借金がゼロになる最後の砦

自己破産は裁判所を通じて、借金の支払い義務をなくすことができます。

- 借金がゼロになる

- 不動産や生命保険などの一定財産を手放さないといけない

- 手続き中は生命保険募集人や警備員など一部の職業に就けない

- 借入理由がギャンブルや浪費だと、認められにくい

友達が自己破産をして、今では普通の生活を送っています。

ただ、5年程度の年月がかかり思うように手続きが進まない期間があったそうです。

-

自己破産した人に聞いた!デメリットやその後の生活について

大学時代の同級生が自己破産をしました。 個人事業で700万円ほどの借金を抱えて返済できなくなったことが原因です。 今は大手上場企業に勤めて不自由ない生活を送っていますが、解決まで約5年かかりました。 ...

続きを見る

裁判所が密接に関わるので管轄外の地域に引っ越す場合は届け出が必要ですし、住宅や家などの財産は管財人(財産を調査、売却して債権者に分配をする役割)を立てる必要もあります。

また個人再生と同じく、官報に記載されます。

借金が免除される分、費用と期間はかかる傾向があります。

債務整理後に信用情報へ履歴が残る期間

債務整理をすると、信用情報に一定期間履歴(掲載)が残ります。

例えば任意整理ですと、債権者ごとに「異動」と記されます。

クレジットカードやカードローンは審査時にこの信用情報を照会して利用者の返済能力を評価するので、履歴が残っている期間は審査が通りにくくなる可能性があります。

| 債務整理 | 信用情報期間 |

|---|---|

| 任意整理 | 5年間 |

| 個人再生 | 5〜10年間 |

| 特定調停 | 5年間 |

| 自己破産 | 5〜10年間 |

こんな方は債務整理に向いてます

- クレジットカードがなくてもデビットカードで代用する

- カードローンは使わない

- 住宅ローンもしばらく組む予定はない

私はこの項目に当てはまったので、債務整理に踏み切りました。

おわりに

- 最初は一番負担が軽くて手軽な、任意整理がオススメ。

- 特定調停よりは個人再生の方が、少ない手間で借金減額が期待できる。

- ギャンブルや浪費でなければ、自己破産も最終手段として有効。

債務整理は借金を減額できる代わりに、方法によってデメリットがあります。

信用情報への記載は避けて通れないので、住宅ローンを組みたい方は先に組んでおくなど対策をしておくと、あとあと後悔なく返済できると思います。